Euribor

L'Euribor, acrònim de "European Interbank Offer Rate" és la taxa d'interès interbancària de referència a la Zona Euro.[1]

Contingut

1 Definició

2 Procés de càlcul

3 Evolució històrica

4 Referències

5 Vegeu també

6 Fonts i enllaços externs

Definició

L'Euribor és la taxa d'interès de referència a Europa per a dipòsits interbancaris denominats en euros realitzats entre els bancs més importants de la Zona Euro.

Concretament, és la taxa d'interès que, a uns terminis determinats (una setmana i des d'un mes, fins a un any), estan disposats a prestar fons a altres bancs els 57 grans bancs de la Federació Bancària Europea i l'Associació Internacional de Canvistes, que elaboren l'Euribor, que són: 47 bancs de l'Eurozona més 4 bancs d'altres països comunitaris (no pertanyents a la zona euro) i 6 bancs internacionals. Es determina pels següents terminis: 1 setmana, 2 setmanes, 3 setmanes, 1 mes, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 i 12 mesos (1 any).

L'Euribor "a 12 mesos" ha substituït les taxes d'interès estatals (com ara el Libor a Anglaterra, el Pibor a França o el Mibor a Espanya) com a tipus de referència per a la majoria dels nous préstecs hipotecaris.

Procés de càlcul

El càlcul i publicació del valor del Euribor es realitza tots els dies laborables, d'acord al següent procés:

- Diàriament se sol·licita a cada banc de referència que enviï els seus tipus d'interès actuals no més tard de les 10:45 h. Per això, Reuters genera en el seu sistema una pàgina privada que solament pot visitar el banc i el personal encarregat de realitzar el càlcul. De 10.45 h a 11.00 h. (CET) els bancs tenen oportunitat de corregir les seves contribucions si fos necessari.

- A les 11:00 h. Reuters realitza el càlcul del nou valor del Euribor, per al quin elimina el 15% més alt i el 15% més baix dels tipus d'interès recol·lectats i realitza la mitjana aritmètica de la resta de valors. El resultat s'arrodoneix al nombre de 3 decimals més pròxim al valor del terme mitjà.

- Després del càlcul, Reuters publica instantàniament el tipus de referència Euribor en les pàgines 248-249 del seu sistema Telerate, que estan disponibles per a tots els seus subscriptors i agències d'informació. Al mateix temps es publiquen els tipus d'interès emprats en el càlcul, amb la finalitat de conservar la transparència del procés.

Evolució històrica

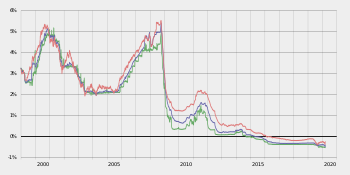

L'Euribor "a 12 mesos", "a 3 mesos", "a 1 setmana" des de 1998 a 2011

L'evolució de l'Euribor és molt seguida per tractar-se de la taxa oficial de referència més utilitzat per a préstecs a Europa des de l'1 de gener del 2000, incloses la major part de les hipoteques amb tipus variables. Abans del 2000 s'utilitzava com a referència oficial els tipus interbancaris equivalents per als mercats en moneda local, com ara el Pibor de París, el Fibor de Frankfurt, o el MIBOR de Madrid.

El valor de l'Euribor a 12 mesos va patir un important descens al llarg de l'any 2002, prenent valors baixos durant els tres anys següents en comparació amb anys anteriors fins al 2005. En l'últim trimestre del 2005 el seu valor va començar una escalada constant que al llarg de 2006 va tornar a valors similars als presos abans d'aquesta baixada. El 6 de juny de 2008 va tenir una de les pujades més espectaculars al pujar tres dècimes des del valor del dia anterior i assolir el valor de 5.417%. El màxim assolit en l'euribor a un any va ser el dia 2 d'octubre del 2008, quan va aquesta taxa de préstec interbancària va arribar al 5,526%. Aquest màxim només havia estat superat, en retroporjecció històrica, el desembre de l'any 1994, quan hauria arribat a assolir teòricament valors superiors al 6,6%. Al llarg del 2009 l'Euríbor va començar a baixar progressivament com a conseqüència del descens dels tipus d'interès del Banc Central Europeu, arribant a el seu rècord històric mínim de l'1,211% el dia 30 de març de 2010, tancant aquell any a l'1,526%. El 2011 va tornar a pujar degut a la crisi del deute sobirà europeu tancant l'any al 2,004%, el doble que la taxa oficial del diner a l'eurozona que el governador del BCE situà novament en el seu mínim històric de l'1% intentant mitigar les tensions que la crisi del deute havia provocat en el sistema financer europeu. Els estímuls monetaris del BCE no es traslladaren a l'Euribor per la desconfiança entre les entitats financeres europees, de manera que si durant el desembre del 2011 la taxa oficial es va reduir un 0,50%, la taxa interbancària Euribor només ho va fer en un 0,10%, una distorsió causada bàsicament per l'anormal funcionament del mercat interbancari de préstecs.[2]

Referències

| A Wikimedia Commons hi ha contingut multimèdia relatiu a: Euribor |

↑ «Euríbor». Expansion.com. [Consulta: 25 agost 2013].

↑ La tensión financiera impide que el recorte de tipos llegue a los ciudadanos

Vegeu també

- Índex de referència de préstecs hipotecaris

- EONIA

Fonts i enllaços externs

(anglès) Euribor.org. Web oficial

Definició de Termes Econòmics de la Diputació de Barcelona

(anglès) Euribor Rate, Daily Update (Bank of Finland)

L'euro | |||||

|---|---|---|---|---|---|

| Administració |

|  | |||

| Estats que utilitzen l'euro |

| ||||

| Provisions fiscals |

| ||||

| Monedes desaparegudes |

| ||||

| Articles relacionats |

| ||||

| Monedes commemoratives de 2 euros |

| ||||